Page 113 - Gošnik, Dušan. 2019. Management temeljnih procesov: instrumentalni in interesni vpliv na uspešnost podjetij. Koper: Založba Univerze na Primorskem

P. 113

Rezultati osrednje empirične raziskave

Instrumentalni vidik vodenja – področje »poslovodenje«

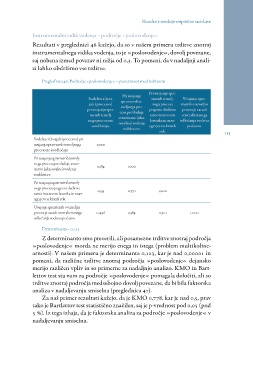

Rezultati v preglednici 46 kažejo, da so v našem primeru trditve znotraj

instrumentalnega vidika vodenja, to je »poslovodenje«, dovolj povezane,

saj nobena izmed povezav ni nižja od 0,3. To pomeni, da v nadaljnji anali-

zi lahko obdržimo vse trditve.

Preglednica 46: Področje »poslovodenje« – povezanost med trditvami

Sodelavci (izva Pri uvajanju Pri uvajanju spre Uvajanje spre

jalci procesov) sprememb te memb temelj memb v temeljni

pri uvajanju spre meljnega pro nega procesa proces je zaradi

memb temelj cesa prevladuje pogosto sledimo centraliziranega

nega procesa ne avtoritarno (uka samo interesom odločanja vodstva

soodločajo. zovalno) vodenje lastnika in man

sodelavcev. počasno.

agerjev na kratek

rok. 113

Sodelavci (izvajalci procesov) pri 1,000

uvajanju sprememb temeljnega

procesa ne soodločajo.

Pri uvajanju sprememb temelj 0,584 1,000

nega procesa prevladuje avtor

itarno (ukazovalno) vodenje

sodelavcev.

Pri uvajanju sprememb temelj 0,555 0,771 1,000

nega procesa pogosto sledimo

samo interesom lastnika in man

agerjev na kratek rok.

Uvajanje sprememb v temeljni

proces je zaradi centraliziranega 0,496 0,584 0,710 1,000

odločanja vodstva počasno.

Determinanta = 0,123

Z determinanto smo preverili, ali posamezne trditve znotraj področja

»poslovodenje« morda ne merijo enega in istega (problem multikoline-

arnosti). V našem primeru je determinanta 0,123, kar je nad 0,00001 in

pomeni, da različne trditve znotraj področja »poslovodenje« dejansko

merijo različen vpliv in so primerne za nadaljnjo analizo. KMO in Bart-

lettov test sta nam za področje »poslovodenje« pomagala določiti, ali so

trditve znotraj področja medsebojno dovolj povezane, da bi bila faktorska

analiza v nadaljevanju smiselna (preglednica 47).

Za naš primer rezultati kažejo, da je KMO 0,778, kar je nad 0,5, prav

tako je Bartlettov test statistično značilen, saj je p-vrednost pod 0,05 (pod

5 %). Iz tega izhaja, da je faktorska analiza za področje »poslovodenje« v

nadaljevanju smiselna.

Instrumentalni vidik vodenja – področje »poslovodenje«

Rezultati v preglednici 46 kažejo, da so v našem primeru trditve znotraj

instrumentalnega vidika vodenja, to je »poslovodenje«, dovolj povezane,

saj nobena izmed povezav ni nižja od 0,3. To pomeni, da v nadaljnji anali-

zi lahko obdržimo vse trditve.

Preglednica 46: Področje »poslovodenje« – povezanost med trditvami

Sodelavci (izva Pri uvajanju Pri uvajanju spre Uvajanje spre

jalci procesov) sprememb te memb temelj memb v temeljni

pri uvajanju spre meljnega pro nega procesa proces je zaradi

memb temelj cesa prevladuje pogosto sledimo centraliziranega

nega procesa ne avtoritarno (uka samo interesom odločanja vodstva

soodločajo. zovalno) vodenje lastnika in man

sodelavcev. počasno.

agerjev na kratek

rok. 113

Sodelavci (izvajalci procesov) pri 1,000

uvajanju sprememb temeljnega

procesa ne soodločajo.

Pri uvajanju sprememb temelj 0,584 1,000

nega procesa prevladuje avtor

itarno (ukazovalno) vodenje

sodelavcev.

Pri uvajanju sprememb temelj 0,555 0,771 1,000

nega procesa pogosto sledimo

samo interesom lastnika in man

agerjev na kratek rok.

Uvajanje sprememb v temeljni

proces je zaradi centraliziranega 0,496 0,584 0,710 1,000

odločanja vodstva počasno.

Determinanta = 0,123

Z determinanto smo preverili, ali posamezne trditve znotraj področja

»poslovodenje« morda ne merijo enega in istega (problem multikoline-

arnosti). V našem primeru je determinanta 0,123, kar je nad 0,00001 in

pomeni, da različne trditve znotraj področja »poslovodenje« dejansko

merijo različen vpliv in so primerne za nadaljnjo analizo. KMO in Bart-

lettov test sta nam za področje »poslovodenje« pomagala določiti, ali so

trditve znotraj področja medsebojno dovolj povezane, da bi bila faktorska

analiza v nadaljevanju smiselna (preglednica 47).

Za naš primer rezultati kažejo, da je KMO 0,778, kar je nad 0,5, prav

tako je Bartlettov test statistično značilen, saj je p-vrednost pod 0,05 (pod

5 %). Iz tega izhaja, da je faktorska analiza za področje »poslovodenje« v

nadaljevanju smiselna.